国家高新技术企业你身边的太阳能发电站源头厂家

产品中心 解决方案 经销代理 工程案例

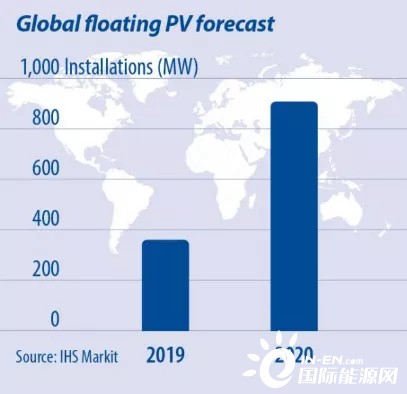

根据IHS Markit的《2020年漂浮光伏报告》,今年全球漂浮式光伏发电容量将比2019年增长143%,超过900MW,尤其是近年来中国、韩国、日本和荷兰等国安装的漂浮电站系统数量猛增,推动了全球市场的增长,截止2019年底,全球总装机容量大约在左右。

IHS Markit的调研经理科马克.吉利根(Cormac Gilligan)和高级分析师克里斯.比德尔(Chris Beadle)研究了这些国家是如何取得了领先地位的:一方面开发商们建设了大量的漂浮式电站,同时还安装了很多试点工程,以便更好地了解漂浮电站技术、测试电站性能及成本效益。

图片:一个位于中国安徽省的正在建设中的70MW漂浮太阳能电站SGI图形

漂浮式光伏(FPV)对于开发商来说,意味着在面临土地限制的国家拥有越来越多的安装太阳能电池板设备的机会。在一些具备良好条件的特定地点,比如说靠近现有电网的水域,包括水电站大坝或水处理厂,漂浮太阳能装置可以利用现有的基础设施,使其更具有成本竞争力。处于试点阶段的近海漂浮式电站已经成功运行,并随着类似项目规模的扩大,得到人们更加密切的监控。

然而,在某些情况下,FPV将继续成为一种相对小众的技术。因为各个国家和开发商们认为,与地面电站和屋顶太阳能发电相比,它依旧是一种安装起来相对昂贵的光伏电站类型,尤其是在锚定、保险、许可证和水面权利方面有着严格的要求。

越来越大的漂浮电站

随着供应商和开发商对漂浮电站技术的了解不断深入,电站容量的纪录不断被打破,目前,中国安徽省的150MW漂浮式光伏电站保持着世界最大项目的记录,不过这一记录将被台湾的180MW的漂浮电站所超越,预计该项目将在2020-2021年完成,采用的是阳光电源(SUNGROW)和法国的Ciel et Terre的产品。而在欧洲,BayWa r.e.拥有最大的漂浮式光伏电站,一个位于荷兰的容量为的项目。

同时,漂浮太阳能技术的进步也提高了它在经济性和系统选址方面的吸引力。举了例子,目前荷兰正在建造的一个最大漂浮式光伏跟踪系统(一个带有旋转浮动光伏岛的系统,可以在白天追踪太阳光),其规模达到了近23MW,此外,荷兰北部的海域已经安装了海上漂浮试点项目,阿联酋也正在准备安装类似的光伏电站。

2019年,中国连续第三年蝉联漂浮太阳能全球最大市场。与2018年相比,2019年的漂浮式电站装机率有所下降,这主要是由于2019年政策支持的不确定性导致光伏整体下滑,以及“领跑者”计划的取消,促进了高端技术的应用。总之,中国还在水面和水上继续安装大量光伏项目,但是这些项目有很多是安装在固定桩上,而不是漂浮的支架(浮体)上。

新兴市场,前景光明

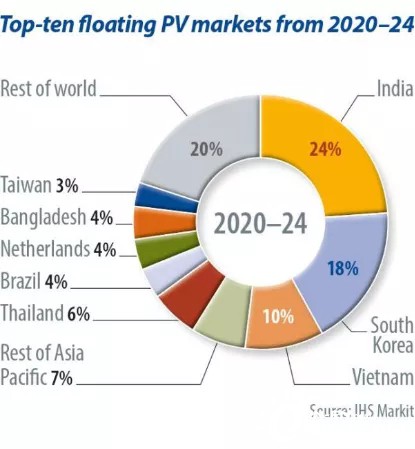

IHS Markit预计,在在未来5年,亚洲将占到漂浮电站装机总数的70%以上。其中,预计最大的三个市场将是印度、韩国和越南。如果开发和并网持续按计划进行,这三个国家的装机容量将占到总装机容量的一半以上。

IHS Markit在其太阳能交易跟踪系统中跟踪着全球300多个漂浮光伏项目,从早期开发到在建,这些项目将在未来五年内完成。其中大部分都集中在亚洲。招标和拍卖有望成为推动漂浮太阳能在大部分亚洲市场推广的主要动力,但Covid-19疫情的影响可能会降低漂浮太阳能项目的安装速度。

亚洲以外,重点市场将是荷兰。荷兰已经制定了一个雄心勃勃的目标,利用国内丰富的浅水河道和SDE+补贴计划的支持来大幅推进漂浮式电站的安装。而巴西将漂浮太阳能选址在很多水电发电厂中,这使得她有望成为美洲最大的漂浮光伏市场。

法国的Ciel et Terre和中国的阳光电源(SUNGROW)继续全球漂浮系统安装供应商市场占据主导地位,两者合计占到所有已完成或正在建设项目的70%。由于阳光电源在中国和其他亚洲国家占有巨大的市场份额,它将持续拥有最大的安装基础,但Ciel et Terre在全球所有漂浮光伏安装商供应商中拥有最广泛的足迹。此外,其他很多漂浮光伏供应商的总部都设在早期就发展漂浮太阳能的市场,比如中国、日本和韩国。

由于全球新项目的不断增加,漂浮式光伏装机有望在未来几年强势增长。尽管很多大项目正面临着投标、选址和融资方面的延迟,但是一些破纪录的漂浮式光伏系统有望很快开建。漂浮式光伏可能不是所有安装类型里最便宜的方式,但是它的优势非常明显,在许多国家,特别是在人口密集地区,人们都期望能够利用这项技术,在靠近电网连接点的地点,比如废弃的矿场、水力发电厂、浅滩内河水道和人造水库等都被认为是非常具有吸引力的地点,与此同时,人们也在对近海漂浮式光伏做进一步的测试和评估。